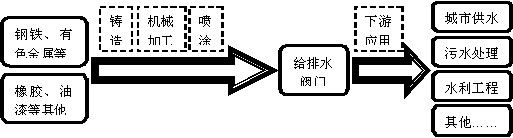

给排水阀门的定义及应用

阀门是管路流体输送系统中的控制部件,具有截止、调节、节流、止回、导流、稳压、分流或溢流泄压等功能。阀门按照应用领域可分为给排水阀门、海水淡化阀门、烟气脱硫阀门、石油天然气阀门、核电阀门等。据中国机械工业协会统计。给排水阀门是指用于控制流量、水位等的专用阀门,从全球范围来看,给排水阀门的用量占了全部阀门用量的11.4%,是阀门行业重要的细分领域之一。

给排水阀门主要应用在自来水供应领域和污水处理领域(包括生活污水处理和工业废水处理),除此之外,在水利工程和灌溉系统中,给排水阀门也是必不可少的控制部件。近年来,我国基础设施建设不断发展,给排水工程,尤其是污水处理工程规模不断增加,这为给排水阀门行业提供了良好的发展契机和广阔的市场空间。

2. 给排水阀门产业链分析

从整个产业链的角度来说,给排水阀门行业的上游主要是钢铁行业;而下游客户主要包括各类水务公司、自来水厂、污水处理厂、政府等各类用户。

在给排水阀门生产过程中,钢铁的采购成本占到阀门全部原材料采购成本的80%左右,因此,钢铁工业的发展情况对给排水阀门行业会产生一定的影响。近年来我国钢铁工业快速发展,目前已成为全球最大的钢铁生产国和消费国,作为国家的基础产业,钢铁工业一直以来都受到国家宏观调控的严格控制,钢铁价格从长期趋势来看趋于稳定,这将有利于给排水阀门行业的发展。

给排水阀门主要应用于城市给排水工程、工业及生活污水处理和水利工程等领域,其中污水处理还属于环保产业。这些行业受国家产业政策、工业技术水平、居民环保意识等因素的影响较大,因此,下游应用领域需求的变化对给排水阀门行业的发展具有较大的影响。进入新世纪以来,我国城镇供水总量和排水总量不断增长。截至到2009年,我国城镇公共水厂已达4000多座,污水处理厂2000多座,城镇供水能力达2.66亿立方米/日,污水处理能力达9958万立方米/日,供、排水设施的建设为给排水阀门带来了巨大的市场需求。

图表 我国2004~2009年城镇供水量和排水量

|

年份 |

2004年 |

2005年 |

2006年 |

2007年 |

2008年 |

2009年 |

|

城镇供水总量/亿立方 |

490.3 |

502.1 |

540.5 |

500.2 |

500.1 |

531.9 |

|

城镇排水总量/亿立方 |

482.4 |

524.5 |

536.8 |

556.8 |

571.7 |

590.0 |

数据来源:城镇供排水协会&国家统计局

3. 我国给排水阀门行业特点

3.1 行业发展速度快,近五年来市场规模迅速扩大

随着我国国民经济的稳定健康发展,城镇供水系统和污水处理系统得到不断完善和改进,这使得我国给排水阀门行业实现了良好快速的增长。近五年来,给排水行业不断发展壮大,连续几年经济技术指标大幅度递增,行业技术创新能力不断增强,企业研发中心数量不断增多。在国家产业政策的推动下,若干个区域性高新技术产业群相继建成,产业结构、企业结构和产品结构得到不断调整。在行业整体水平不断提升的同时,我国给排水阀门市场规模也不段扩大,2010年,我国给排水阀门产量达到54.7万吨,市场销售规模达到173.6亿元,分别是2005年的2.81倍和3.25倍,年均增长率分别达到26.40%和26.64%,其产量和市场规模的发展速度位居全球前列。

图表2005~2010年我国给排水阀门产量及市场规模

|

年份 |

2005年 |

2006年 |

2007年 |

2008年 |

2009年 |

2010年E |

|

产量/万吨 |

19.4 |

23.5 |

29.7 |

37.3 |

45.2 |

54.7 |

|

市场规模/亿元 |

53.3 |

77.8 |

102.7 |

135.0 |

149.8 |

173.6 |

数据来源:中国机电数据网&国家统计局

3.2 行业技术水平不断提升,新技术、新材料和新工艺不断涌现

在过去相当长的时间内,我国给排水阀门制造技术远远落后于国际先进水平,但近年来随着国家相关产业政策的落实,一些国内优秀企业通过引进、消化、吸收国外先进技术,结合自主创新,在现代计算机技术的辅助下,新技术、新材料和新工艺层出不穷,这使得我国阀门产品的设计和制造水平大大提高,在产品的多品种、密封性能、强度要求、调节功能、动作性能和流通性能等方面,都取得了长足的进步。在市场需求日新月异的今天,国内部分企业还紧跟于当前行业发展潮流,致力于阀门产品的标准化,以环保要求作为阀门高新技术开发的立足点,提高阀门产品的核心竞争力。

3.3 大口径、超大口径阀门等高技术产品需求旺盛,国内产能相对不足

按照给排水阀口径大小,行业通常将其分为普通口径阀门(公称口径小于350mm)、大口径阀门(公称口径为350mm~1200mm)和超大口径阀门(公称口径大于1400mm)。由于大口径和超大口径阀门生产在技术和工艺上的要求要远高于普通阀门,国内技术装备能达到要求的企业不多,仅有铜都阀门、郑州蝶阀厂、上海冠龙、武汉大禹和远大阀门等少数几家,而行业内其他企业多数以生产普通口径阀门为主,从整个行业来看,大口径给排水阀门的产能产量短期内增长空间有限。但另一方面,受我国近年来大规模基础设施投资拉动影响,各类大口径、超大口径给排水阀门的市场需求却十分旺盛,导致目前国内大口径和超大口径给排水阀门产能产量尚不能满足下游市场需求增长。

大口径阀门市场需求量不断增加,根据中国通用机械协会阀门分会统计资料,大口径和超大口径阀门在给排水领域所占的销售比重约为50%到60%之间,取中间值55%计算,2008年到2010年市场规模分别为,74.2亿元、82.4亿元和95.5亿元。

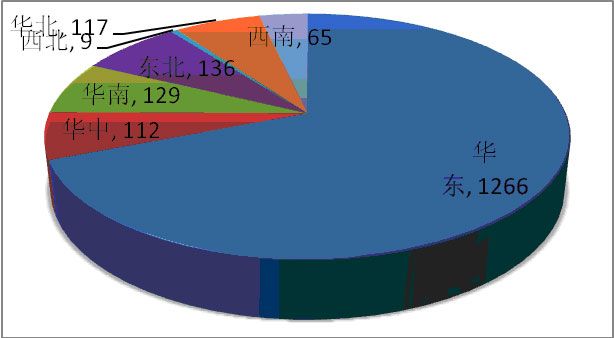

3.4 行业进入壁垒高,生产呈现出明显的区域性

由于给排水阀门的质量、性能和环保能力直接影响人们的日常生活与身体健康,国家对给排水阀门行业设置了很高的资质壁垒,同时提高了对阀门生产企业的技术要求,这使得一些以单纯制造为主,缺乏核心技术与工艺的企业经营举步维艰,市场形成有效的优胜劣汰机制。经过多年的发展和整合,我国阀门企业区域集中度不断提高,已经形成了区域性的产业集群。

图表 我国各区域阀门生产企业数量分布

数据来源:中国机电数据网&国家统计局

从地区分布看,我国阀门生产厂家主要集中在华东地区,浙江温州市我国最大的阀门制造中心,其中仅永嘉县就聚集了各类泵阀企业600多家,年产值近百亿,占全国同类市场份额的25%以上,被称为“中国泵阀之乡”。

4. 我国给排水阀门市场需求分析

4.1 供水领域的市场需求分析

4.1.1我国城镇化进程加速,城市供水系统不断完善

根据中国社会科学院发布的《经济蓝皮书春季号:中国经济前景分析——2009年春季报告》:我国2009年城市化率为46.59%,城镇化进程正处于高速阶段,在2013年之前,我国城市化率增长将进一步加快,到2016年将会达到53.37%左右。随着我国城镇化进程的加快,自来水供应量日益增大,国家也加大了城镇供水系统的投资建设力度,供水管道网密度逐年增加,管道总长度逐年增长,城市供水系统不断完善。

图表 我国2005~2010年供水管道长度

|

年份 |

2005年 |

2006年 |

2007年 |

2008年 |

2009年 |

2010年 E |

|

供水管道长度/万公里 |

37.9 |

43.0 |

44.7 |

48.0 |

52.0 |

56.2 |

数据来源:国家统计局

4.1.2供水阀门市场需求分析

城镇化进程带动了城镇供水系统及供水管道的建设,同时也促进了供水阀门市场的快速发展。近五年来,我国供水阀门市场需求从2005年的32.4亿元增长到2010年的105.5亿元,年均增长率将近30%,远远高于近年来我国GDP增长速度。

图表 我国2005~2010年供水阀门市场需求(亿元)

|

年份 |

2005年 |

2006年 |

2007年 |

2008年 |

2009年 |

2010年 E |

|

供水阀门市场需求 |

32.4 |

47.3 |

62.4 |

82.1 |

91.0 |

105.5 |

数据来源:国家统计局

4.2 排水领域的市场需求分析

4.2.1产业政策相继出台,国家越来越重视节水环保

在社会经济发展取得巨大成就的同时,国家也开始越来越注重资源和环境的保护。污水处理是保护水资源和环境的重要环节,2005年出台的《国务院关于落实科学发展观加强环境保护的决定》中提出“到2010年,全国设市城市污水处理率不低于70%”;随后,为了加强生态环境建设,加快城镇污水和重点流域水污染防治,国家又连续颁布了《城镇污水处理厂污泥处理处置及污染防治技术政策(试行)》、《城镇污水处理厂污泥处理处置污染防治最佳可行技术指南》和《农村生活污染防治技术政策》等一系列政策,规范了污水处理市场秩序,也给污水处理设备制造商带来新的市场机会。

图表 我国2005~2010年排水管道长度

|

年份 |

2005年 |

2006年 |

2007年 |

2008年 |

2009年 |

2010年 E |

|

排水管道长度/万公里 |

24.1 |

26.1 |

29.2 |

31.5 |

34.5 |

39.1 |

数据来源:国家统计局

4.2.2排水阀门市场需求分析

国家环保政策有力的推动了污水处理企业技术升级和污水处理能力及污水处理率的提高。作为给排水阀门最重要的下游应用领域之一,污水处理市场需求的增长也给排水阀门市场带来了持续稳定的增长空间,截至到2010年,我国排水阀门市场需求达到68.1亿元,是2005年的3.26倍,年均复合增长率达到26.6%。未来几年,随着我国节水环保政策的进一步实施和人民节水环保意识的逐步提高,排水阀门市场的增长潜力仍然十分可观。

图表 我国2005~2010年供水阀门市场需求(亿元)

|

年份 |

2005年 |

2006年 |

2007年 |

2008年 |

2009年 |

2010年 E |

|

排水阀门市场需求 |

20.9 |

30.5 |

40.3 |

52.9 |

58.7 |

68.1 |

数据来源:国家统计局

4.3水利工程领域的市场需求分析

纳入水利基本建设管理的各类防洪、排涝、灌溉、供排水、水力发电、水土保持、水资源保护等工程的建设,也是给排水阀门的重要应用领域。为加快水利行业基础设施的投入,近年来国家不断加大资金投入,仅2009年,我国各项水利基础设施投资规模就高达1427亿元。未来几年,我国将继续加快实施国内主要湖泊的综合整治及大江大河重点河段的治理,加上南水北调、农田灌溉等水利工程项目的开展,预计未来几年我国水利领域新增给排水阀门需求规模将保持高速的增长。

4.4给排水阀门市场未来增长趋势

由于西方的城市化和工业化进程已基本完成,城市水道管网铺设及工业污水处理系统对给排水阀门的需求量也趋于稳定,相比之下,以中国、印度为代表的新兴发展中国家经济实力不断增强,城镇化建设速度不断加快,城市管网建设和工业污水处理系统对给排水阀门的需求不断增大。为了接近消费市场,越来越多的国际阀门品牌企业将市场拓展空间逐步转向这些新兴国家和地区,加上原材料供应和人工成本等因素,这些新兴国家已成为全球重要的阀门生产基地和消费市场。

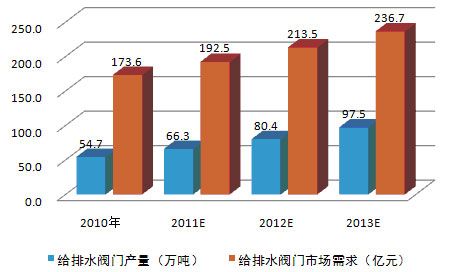

根据中国机械工业协会统计数据分析,截至2010年,我国给排水阀门产量达54.7万吨,市场销售规模达173.6亿元。随着我国城镇化进程的不断推进、节水环保政策的相继出台,水利工程项目的逐步实施,我国给排水阀门行业将继续保持高速增长的态势。预计到2013年,我国给排水阀门产量将达到97.5万吨,这将创造236.7亿元的市场销售规模。由此可见,给排水阀门市场未来增长潜力巨大。

图表 我国未来给排水阀门产量及市场规模增长趋势

5.结束语

虽然我国给排水行业生产企业在技术研发能力和生产规模方面与世界先进水平还有一定的差距,但伴随着城镇化进程的加速、污水处理市场的发展和水利工程项目的开展,我国给排水阀门行业正进入快速发展的轨道,未来几年发展的潜力十分巨大,这给业内企业创造了良好的宏观环境;同时行业生产技术要求的不断提高又给企业的生存带来了挑战,唯有注重于技术创新的企业才能在竞争中保持生命力,并得以持续发展。